Votation : Non à de nouveaux impôts !

Le 26 septembre, nous serons amenés à nous positionner sur l’initiative portée par la Jeunesse socialiste suisse. En quoi consiste-t-elle exactement et quelles seraient concrètement ses conséquences sur nos impôts et sur l’économie ?

Que demande l’initiative de la Jeunesse socialiste suisse ?

Les Jeunes socialistes proposent de taxer plus lourdement les revenus du capital. Les recettes supplémentaires que produirait l’initiative seraient utilisées pour réduire les impôts des personnes à revenus bas ou moyens ou pour financer des mesures sociales.

Mécanisme de l’initiative : au-delà d’un montant seuil que le Parlement devrait fixer, les revenus du capital seraient taxés à 150%. Il s’agirait d’un élargissement abstrait de l’assiette d’imposition, un revenu de 100 serait soumis à l’impôt comme s’il en valait 150. Comme montant-seuil, les initiants mentionnent « 100’000 francs », seulement.

Revenus du capital : toutes sortes de revenus sont concernées, par exemple les gains résultant de la vente d’un bien immobilier, les revenus locatifs, les intérêts, les dividendes, les gains résultant de la vente d’une action. Les initiants ne prévoient que très peu d’exceptions. Seule la valeur locative d’un logement ne serait pas taxée, de même que les rentes des 2e et 3e piliers.

L’initiative est fondée sur des affirmations fausses

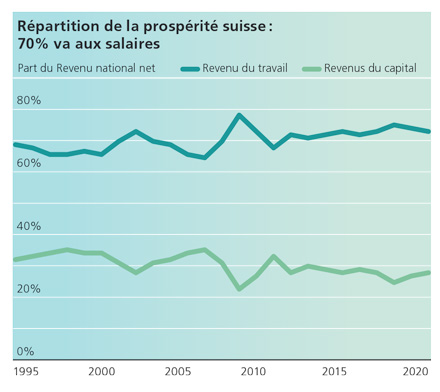

La Jeunesse socialiste affirme que le capital est dominant par rapport aux salaires en Suisse et que la situation s’aggrave avec le temps. Le capital serait ainsi privilégié, au détriment des salaires.

Cette affirmation est simplement fausse : si l’on regarde la situation sur les 30 dernières années, la part du revenu national suisse (la richesse produite en Suisse) est régulièrement distribuée à 70% sous forme de salaires et à 30% en revenus du capital.

Dans d’autres pays, le revenu national est alloué pour une part notablement plus importante au capital. Et certains des pays concernés peuvent surprendre : pas les États-Unis bien entendu, mais la France, la Suède ou l’Italie.

L’argumentaire qui accompagne l’initiative diabolise les revenus du capital et, de manière générale, les contribuables aisés, laissant penser à contrario que les personnes ayant des revenus faibles seraient assommées par la fiscalité. La pauvreté en Suisse n’est évidemment pas liée aux contributions fiscales des personnes disposant de faibles revenus. Dans le système fiscal suisse, une faible proportion de contribuables aisés s’acquitte d’une part importante de la charge des impôts.

Dans l’impôt fédéral direct (IFD), cette proportion est encore plus marquée, puisque ce 1% finance 40% des recettes.

La progressivité du système fiscal permet en contrepartie de libérer totalement ou partiellement de tout impôt un grand nombre de contribuables modestes. Ainsi, un tiers des contribuables ne paient pas l’IFD. Dans les cantons, une partie des contribuables ne paient aucun impôt. En contrepartie d’une fiscalité directe progressive, le taux de TVA (7,7%) est faible en comparaison internationale. Il soulage aussi les revenus les plus modestes. En Europe, les taux s’échelonnent entre 17% et 25%.

Dans son message, le Conseil fédéral conteste les affirmations des Jeunes socialistes. Il indique que « la charge fiscale globale qui pèse sur le revenu du capital est déjà lourde, en raison notamment d’un impôt sur la fortune élevé par rapport au reste du monde ». Contrairement aux affirmations de la Jeunesse socialiste, les personnes aisées contribuent de manière importante au financement de l’État par les impôts.

L’initiative est dangereuse : elle attaque la prospérité et l’emploi

Le cœur le plus solide de l’économie suisse est constitué de PME et d’entreprises familiales qui seraient touchées de plein fouet car l’initiative aurait pour conséquence une hausse générale des impôts sur les dividendes payés par les entrepreneurs.

Cette hausse toucherait tous les versements, dès le premier franc. Lorsque le montant-seuil serait dépassé, dans des cas très rares donc, la facture fiscale exploserait à 150%. L’entrepreneur devrait donc laisser plus d’impôts au fisc, et il restera moins de capital dans la société. S’il doit payer un impôt sur la fortune élevé parce que sa société prend de la valeur, il sera aussi obligé de se verser plus de dividendes, qui seront alors taxés plus lourdement. C’est un cercle vicieux qui affaiblit financièrement l’entreprise.

Cette évolution serait très problématique le jour où l’entreprise devra être transmise à la génération suivante : il y aurait moins d’argent pour indemniser celui qui part à la retraite (et dont c’est souvent le 2e pilier), et moins de capital dans l’entreprise pour celui ou celle qui reprendrait l’activité et qui devrait alors emprunter ou vendre. Or, la possibilité de transmettre dans la famille une entreprise bien capitalisée est un gage de pérennité et de stabilité pour l’emploi.

En instaurant un nouvel impôt sur les gains en capital, l’initiative réduirait à zéro le modèle des jeunes entreprises en démarrage en Suisse (start-up). Les investisseurs et les salariés perdraient tout intérêt à se lancer. Des sociétés ne seraient pas créées, ni les emplois qui vont avec. Les fondateurs et les premiers employés s’accommodent généralement de salaires bas, car ils se récupèrent au moment où ils vendent leurs participations dans la société. Le gain ainsi réalisé compense les faibles salaires reçus. L’initiative détruit ce modèle innovant et créateur d’emplois et incite les investisseurs à aller voir ailleurs.

L’initiative est inacceptable pour les propriétaires immobiliers

Il ne fait pas de doute que les revenus locatifs seraient touchés alors que ceux-ci sont d’ores et déjà lourdement taxés. L’imposition sur les gains immobiliers à la revente d’un appartement, d’un immeuble ou d’un local commercial serait aggravée par un nouvel impôt fédéral qui non seulement taxerait dès le premier franc mais serait augmenté à 150% dès le seuil évoqué de CHF 100’000.–. Les initiants se gardent de parler de cette question, leurs intentions sont pourtant claires car, dans leur argumentaire, ils dénoncent les « plus-values immobilières ».