Abolition de la valeur locative : un résultat insatisfaisant

Après sept ans de débats intenses, les Chambres fédérales ont adopté en fin d’année un projet de loi visant à abolir la valeur locative. Cette décision, qui pourrait s’apparenter à une victoire pour les propriétaires, s’accompagne cependant de changements significatifs qui suscitent de nombreuses inquiétudes.

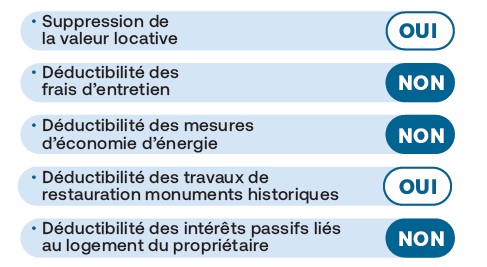

Le 20 décembre 2024, les Chambres fédérales ont fini par adopter le changement du système d’imposition de la propriété du logement issu d’une initiative parlementaire de la Commission de l’économie et des redevances du Conseil des Etats déposée le 2 février 2017. Le résultat obtenu est insatisfaisant car, s’il supprime la valeur locative, il supprime aussi les déductibilités des intérêts hypothécaires et celles liées aux travaux d’entretien. Un référendum obligatoire étant prévu, notre association prendra certainement position à l’encontre de ce texte dans le cadre de la votation populaire à venir.

À maintes reprises, nous avions affirmé que les déductibilités des intérêts hypothécaires et celles liées aux travaux d’entretien et énergétiques seraient – après suppression de la valeur locative – indispensables à un allégement de la fiscalité et à la concrétisation de l’incitation constitutionnelle à la propriété du logement. En outre, le maintien en bon état d’entretien du parc immobilier et la réalisation de la transition énergétique nécessitent, évidemment, la déductibilité des travaux réalisés par le propriétaire de son logement.

Le texte final prévoit les adaptations suivantes :

Bien qu’étant censé concerner uniquement la propriété du logement, ce texte déborde de ce cadre puisque la non-déductibilité des intérêts passifs issus de prêts ne concerne pas uniquement les intérêts hypothécaires mais tous les intérêts passifs, à l’exception de ceux concernant des logements loués. Ainsi, et par exemple, les intérêts de prêts bancaires, de crédits à la consommation ou de prêts entre particuliers ne seraient plus déductibles !

Les 7 ans de travaux parlementaires ont mené les Chambres à imaginer la création d’un nouvel impôt. Il s’agissait de préserver les finances des cantons comprenant beaucoup de résidences secondaires et de créer un impôt foncier sur les résidences secondaires. Cela a été possible en imaginant un changement constitutionnel.

Parce que ces deux objets (1) le changement du système d’imposition de la propriété du logement et (2) la perception d’un impôt immobilier spécial (résidences secondaires) sont liés et que ce dernier nécessite une modification constitutionnelle, une votation populaire aura lieu dans le courant de l’année 2025. Parce que ces textes ont de larges impacts sur la population et non seulement sur les propriétaires, ils pourraient être refusés si nous nous mobilisons en ce sens.