Suppression de la valeur locative : et maintenant ?

La valeur locative a été supprimée dans les urnes le 28 septembre dernier. Que signifie fiscalement cette abolition et comment planifier sa nouvelle gestion patrimoniale ? Voici un tour d’horizon des conséquences de ce vote.

L’entrée en vigueur de cette réforme n’interviendra pas avant l’exercice fiscal 2028, selon les éléments communiqués par la conseillère fédérale Madame Karine Keller-Sutter. Le Conseil fédéral est soucieux de laisser le temps aux cantons de mettre en place, s’ils le souhaitent, un nouvel impôt sur les résidences secondaires.

Pour rappel : l’abolition de la valeur locative concerne les propriétaires occupant eux-mêmes leur propre logement, que ce soit leur résidence principale ou secondaire, et ceux qui mettent un logement à la disposition d’un tiers, proche ou non, sans lui demander de loyer. Ceux qui louent leurs biens immobiliers ne sont pas impactés. Les propriétaires qui habitent dans leur logement ne pourront désormais plus déduire de leur revenu imposable les travaux d’entretien ni les intérêts hypothécaires.

En ligne de mire : les travaux d’entretien et les rénovations

La réforme sonne le glas de la déduction possible des frais d’entretien pour les logements occupés par leurs propriétaires. À très court terme, c’est une ruée vers les rénovations qui est attendue, avec un accroissement de la demande auprès des professionnels du bâtiment.

Quant aux mesures d’économie d’énergie qui, rappelons-le, concernent par exemple l’installation de panneaux photovoltaïques et l’isolation, elles seront supprimées dans la foulée, pour le compte de l’impôt fédéral. Les cantons ont la faculté de conserver la déduction de ces travaux écologiques pour leurs impôts cantonaux, et ce jusqu’en 2050. Sur la base des dernières déclarations de la conseillère d’État Madame Nathalie Fontanet, le canton de Genève prévoit de les maintenir.

La Confédération autorise en effet les cantons à assouplir les mesures de suppression des déductions pour les rénovations énergétiques. À Genève, ces mesures et leur durée doivent encore faire l’objet d’une modification législative, dont la teneur est inconnue à ce jour. Les subventions, quant à elles, restent disponibles, bien qu’elles s’ajoutent au revenu imposable.

La liste des travaux liés à des « investissements destinés à économiser l’énergie et à ménager l’environnement » et leur définition pourraient être spécifiées par une ordonnance fédérale à paraître. Cela peut sembler étonnant, puisque l’impôt fédéral direct n’est plus concerné.

La motivation de la Confédération serait uniquement de veiller à l’harmonisation fiscale entre les cantons. Notre position est que Berne ne devrait pas s’en mêler tant la divergence est importante entre le discours national visant à contribuer à la réduction d’émission de CO2 et, dans les faits, la volonté de supprimer les incitations pour y parvenir. Ainsi, il se pourrait qu’une ordonnance fédérale à venir ne coïncide pas avec la liste des travaux d’investissement destinés à économiser l’énergie et à ménager l’environnement et déductibles, publiée dans la notice cantonale 1/2022.

Déductibilité des intérêts hypothécaires : l’équation n’est plus la même

La réforme visait également une incitation à moins s’endetter. Ainsi, seuls les primo-acquéreurs pourront faire valoir la déduction des intérêts hypothécaires pour une période de 10 ans et plafonnée à CHF 5’000, respectivement à CHF 10’000 pour les couples mariés, par an au maximum (et dégressif de 10% par an, sur les années suivantes). À noter que le calcul dégressif commence à la date d’acquisition. Si la réforme entre en vigueur en 2028, cela signifie, par exemple, que ceux qui ont acquis un bien immobilier en 2025 arriveront dans le nouveau système avec 3 ans amputés des 10 ans de la période maximale de déduction.

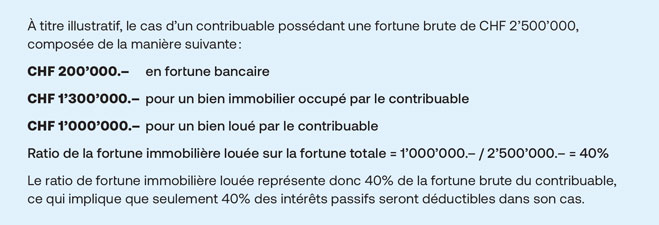

Les intérêts passifs, qu’ils soient hypothécaires ou non, ne resteront déductibles que pour les contribuables mettant un bien en location, à concurrence de la fortune immobilière louée en Suisse par rapport à la fortune brute du contribuable. Cela constitue un changement majeur car l’automatisme de déduction ne sera plus présent et le calcul de déductibilité changera chaque année en fonction de l’évolution de la fortune du contribuable.

On ne tient absolument pas compte, dans le calcul fiscal, de l’endettement réel des biens immobiliers et de la nature de la dette, qu’elle soit hypothécaire ou non. Sur la base de ce principe, un contribuable ne possédant pas de bien immobilier loué en Suisse ne pourra plus déduire les intérêts passifs de ses crédits personnels.

Moins de dette, plus d’impôt sur la fortune ?

À titre liminaire, rappelons ici que la suppression de la valeur locative ne concerne pas l’impôt sur la fortune. La restriction de déductibilité des intérêts passifs n’affecte pas les dettes, hypothécaires ou non, qui demeurent entièrement déductibles.

Faut-il pour autant rembourser sa dette ? L’impact au niveau de la fortune et de son impôt, qui, à Genève, reste le plus élevé de Suisse avec près de 0,85% de taux marginal, n’est pas à négliger. Augmenter le montant soumis à l’impôt par une diminution d’une dette remboursée par un capital placé dans une assurance vie ou ses avoirs de prévoyances va indiscutablement majorer l’imposition sur la fortune.

Faut-il assommer les contribuables avec un nouvel impôt sur les résidences secondaires à Genève ? La question reste ouverte.

Par opposition, utiliser ses avoirs bancaires, investis ou non placés, pour rembourser une dette hypothécaire ne va avoir aucun impact sur la fortune imposable. La diminution d’un avoir bancaire imposable est liée à la réduction d’une déduction du même montant. La fortune du contribuable sera donc équivalente, avant ou après l’opération.

Un amortissement de la dette demande un examen global de sa situation patrimoniale, à commencer par le besoin de liquidités, les questions de succession et le revenu escompté pour la retraite.

Une nouvelle taxe sur les résidences secondaires à Genève ?

Faut-il assommer les contribuables avec un nouvel impôt sur les résidences secondaires à Genève ? La question reste ouverte, d’autant que cette possibilité donnée désormais aux cantons par la nouvelle législation fédérale est une « faculté », et non une obligation. Pour l’heure, les autorités genevoises n’ont fait aucune déclaration sur ce sujet.