Bouclier fiscal : rôle et commentaire d’arrêts du Tribunal fédéral en faveur des contribuables

Le 1er janvier 2011, le Canton de Genève a mis sur pied des dispositions relatives à un bouclier fiscal, dont le but était de maintenir la perception fiscale à des niveaux raisonnables au regard des revenus des contribuables.

En effet, avec l’un des taux d’impôt sur la fortune les plus importants de notre pays, le Canton de Genève se devait de se doter d’un dispositif comme le bouclier fiscal afin d’éviter à ses contribuables une ponction fiscale pouvant être considérée comme confiscatoire. Ce système de bouclier fiscal se justifie sur la base de la garantie constitutionnelle qui interdit l’imposition confiscatoire, car il n’est pas admissible qu’un contribuable soit contraint de dilapider sa fortune afin de s’acquitter de l’impôt. Malheureusement, cette vision n’est pas partagée par tout le monde : les dispositions légales sur le bouclier fiscal font l’objet d’attaques régulières, la preuve en est les 12 projets de lois déposés pour leur modification, voire leur suppression pure et simple.

Ce que les opposants au bouclier fiscal oublient dans leur réflexion est que cette situation ne touche pas uniquement un type de contribuables, à savoir ceux au bénéfice d’une fortune importante mais également des propriétaires immobiliers qui ont investi une très grande partie de leur fortune dans leur logement, notamment en amortissant leur dette hypothécaire. Pour les premiers, il convient de rappeler que leur contribution aux recettes fiscales de notre canton est très importante et que nous devrions tout faire pour qu’ils restent. Si ces derniers quittaient notre canton, les pertes fiscales y relatives devraient être compensées par les contribuables restants. Pour les seconds, à savoir les propriétaires qui ont fait l’effort d’investir tout ou partie de leur fortune, voir même de leur retraite (avoirs de 2e pilier) dans le financement de leur logement, une charge fiscale trop lourde, sans les dispositions relatives au bouclier fiscal, serait de nature à mettre en péril leur capacité à conserver la propriété de leur logement et ceci serait tout bonnement inacceptable.

D’un point de vue technique, ces dispositions sont présentes à l’article 60 LIPP et se nomment « charge maximale ». Elles ont pour objectif de limiter la perception des impôts cantonaux sur le revenu et la fortune dans les modalités suivantes. Les impôts cantonaux, centimes additionnels compris, ne peuvent excéder au total 60 % du revenu imposable net. Dans ce calcul, il ne peut être tenu compte des autres impôts, tels que l’impôt immobilier complémentaire, l’impôt sur les bénéfices et gains immobiliers (IBGI), la taxe personnelle ou l’impôt fédéral direct.

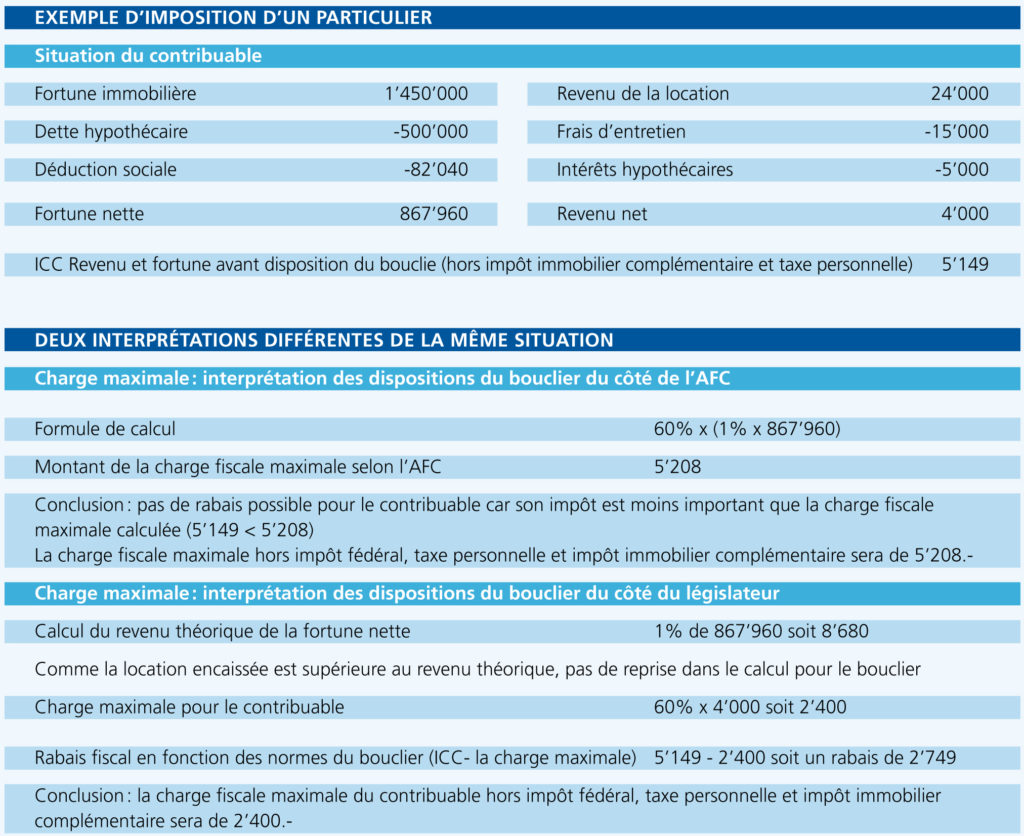

Néanmoins, et afin d’éviter que des contribuables ne paient pas ou peu d’impôt en fonction de la composition de leur fortune, la base légale de la LIPP inclut un garde-fou en instaurant un montant minimum de 1 % de la fortune nette devant être pris en compte dans le calcul de la charge maximale.

Cette disposition était sujette à interprétation car, en fonction de l’endroit où le rendement théorique était pris en compte dans le calcul, la charge fiscale était fondamentalement différente.

Dans l’interprétation de l’Administration fiscale cantonale, le revenu net à prendre en compte dans le calcul du bouclier fiscal était fixé à au moins 1 % de la fortune nette.

Dans l’esprit du législateur, la fortune est présumée produire un rendement d’au moins 1 % et n’est qu’une composante du revenu net imposable. C’est cette interprétation que la CGI a toujours partagée et défendu.

Il est plus aisé de comprendre les conséquences des différentes interprétations sur l’imposition d’un particulier en prenant un exemple concret. On s’aperçoit alors que la différence est considérable.

Au final, le Tribunal fédéral, dans ses arrêts 2C_869/2017 et 2C_870/2017 rendus le 7 août dernier, a confirmé la volonté du législateur dont l’avis était partagé par la CGI et donné tort à l’Administration fiscale cantonale. Il ne peut plus exister de divergence d’interprétation des modalités d’application du bouclier fiscal pour les contribuables genevois. Cela permet ainsi à tous les contribuables, respectivement aux propriétaires immobiliers, d’évaluer les opportunités possibles afin d’éviter que la charge fiscale ne soit plus supportable, notamment par le biais de travaux sur leur bien immobilier.